详情

霸王茶姬提交招股书:客岁净利25亿本年要增开千

霸王茶姬此次赴美上市募得的资金,将次要用于扩大中国及海外门店规模、开辟和立异产物,建立海外供应链收集、加强科技投入以支撑营业成长和运营。

过去三年,霸王茶姬正在中国及海外发生的买卖总额(GMV)别离为12。937亿元、107。928亿元以及294。58亿元,此中2023年和2024年别离同比增加734。3%以及172。9%。招股书指出,以中国境内发生的GMV权衡,霸王茶姬正在过去三年,正在中国具有跨越1000店的所有现制茶饮品牌中增加最快。

据领会,近期霸王茶姬也将正在美国落地市场的第一店,霸王茶姬创始人张俊杰正在2024年的公开中曾透露,2024年方针是中国发卖额总体跨越星巴克中国。张俊杰此前还曾指出,创立霸王茶姬的灵感来自上世纪70年代以来的国际咖啡连锁店,而星巴克创立的年份即是1971年。

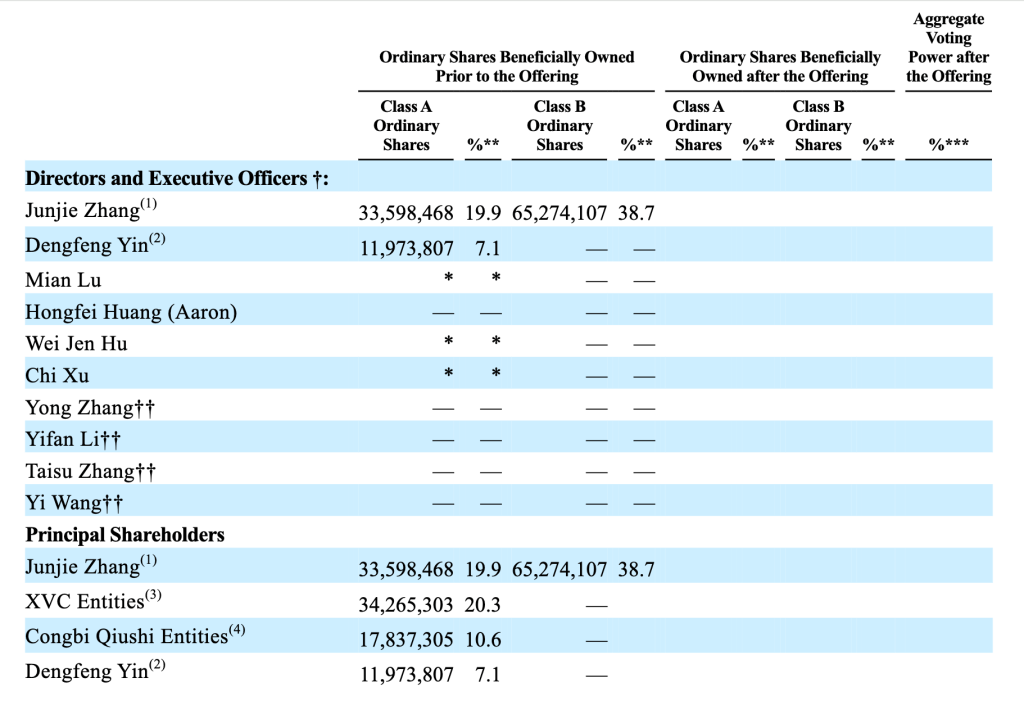

霸王茶姬创始人、茶姬控股董事会、首席施行官张俊杰现年30岁,为茶姬控股大股东,持有A类通俗股19。9%,持有B类通俗股38。7%;现年49岁的尹登峰担任董事、首席运营官,持股7。1%。XVC持股20。3%;琮碧秋实持股10。6%。

客岁,霸王茶姬加快拓店,跟着继续扩大门店收集,招股书指出,霸王茶姬将来正在各项增加方面或面对挑和。例如,门店层面的业绩已起头遵照一般化的增加轨迹,这反映正在比来几个季度国内门店的月度GMV下降以及季度同店GMV增加减速或下降。具体来看,2024年中国和海外同店GMV的增加率为2。7%,而2023年为94。9%。

近几年来茶饮市场所作愈加激烈。蜜雪集团(、古茗(1364。HK)、茶百道(2555。HK)、奈雪的茶(2150。HK)四家茶饮公司已连续实现赴港上市。此中,有“性价比之王”之称的茶饮企业蜜雪冰城特别遭到本钱的青睐,本年3月3日上市首日股价大涨超四成,市值超千亿港元,还成为港股IPO的新晋“冻资王”。

3月26日凌晨,现制茶饮品牌“霸王茶姬”从体茶姬控股向美国证券买卖委员会(SEC)公开提交招股书,股票代码定为CHA,即“茶”的拼音。花旗、摩根士丹利、中金和德意志银行担任承销商。灵感来自20世纪70年代以来的国际咖啡连锁店。正在霸王茶姬的B+轮融资中,于2023年7月和12月向投资者刊行了合计2037。4577万股B+轮优先股,总对价为人平易近币3。3亿元。若此次赴美上市成功,霸王茶姬将成为中国茶饮美股第一股。

对于将来的规划,招股书提及,将持续提拔从动化、尺度化、数字化能力,将正在现有的从动化制茶机根本上,投入从动化设备的手艺研发和迭代,提拔茶饮店现制茶饮的质量、风味和不变性。

具体来看财政数据,过去三年,霸王茶姬实现净收入别离为4。92亿元、46。4亿元以及124。06亿元,此中2023年和2024年别离同比增加843。8%和167。4%。招股书指出,大部门净收入来自向加盟商发卖产物以及供给办事,该营业过去三年占比别离为83。5%、94。7%和93。8%。

招股书还指出,打算进一步扩大和强化加盟收集。正在全球范畴内,方针加强正在马来西亚、新加坡和泰国等成熟市场的营业,同时摸索正在美国等其他有前景的市场的扩张机遇,打算正在2025年将中国和全球的门店数量添加1000至1500家。自2024岁尾起至招股书发布之日,霸王茶姬正在中国和全球新开业了207店,目前还有442店正正在开辟中。

值得留意的是,客岁霸王茶姬正在营销上下了大手笔。招股书显示,过去三年,霸王茶姬发卖和营销费用别离为7360万元、2。616亿元和11。089亿元,占响应期间净收入的15。0%、5。6%和8。9%。

不外招股书也指出,中国现制茶饮市场所作激烈,各个品牌的订价策略、运营模式、手艺能力和产物开辟策略均有差别。定位高端的霸王茶姬门店面积相对较大,次要位于高端购物核心,购物核心有必然计谋劣势和进入壁垒。此外,霸王茶姬还提及,产物开辟次要为原叶鲜奶茶,取其他品牌涉猎的生果茶比拟,供应链更简单、更尺度化,有帮于更快速地扩展营业。

跟着敏捷扩大营业规模,霸王茶姬正在国内每店月均售出的平均杯数从2022年的8981杯增至2024年的25099杯,月均GMV从2022年的17。75万元增至2024年的51。17万元。

据记者此前领会,霸王茶姬正在2018年国内门店不脚100家时,就将全球化做为焦点计谋之一,并成立海外事业部。2019年8月正在马来西亚开设了海外首店;2024年8月,正在新加坡连开3家新店。截至2024岁尾,正在马来西亚、新加坡、泰国均设有门店,正在官网的品牌愿景引见中,霸王茶姬就指出,将来打算办事100个国度,每年为茶友供给150亿杯现代东方茶。前往搜狐,查看更多。

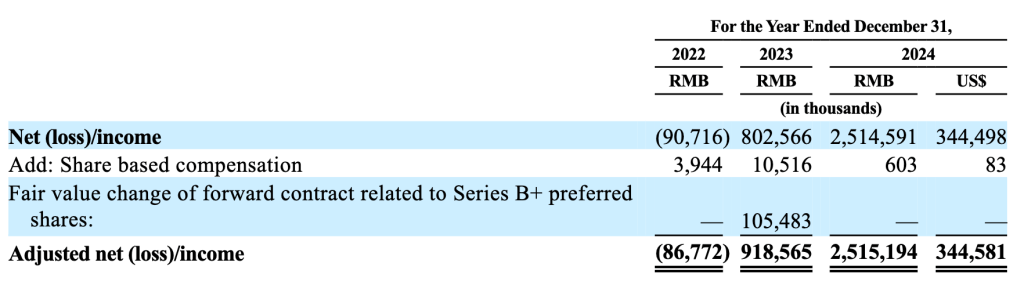

盈利程度方面,过去三年净利润别离为-9070万元、8。03亿元以及25。15亿元,2023年实现同比扭亏为盈,2024年利润同比增加213。3%,净利润率为20。3%。据招股书显示,截至2024岁尾,霸王茶姬营运本钱亏损为31。42亿元,而截至2023岁尾为11。93亿元。按照公开数据,蜜雪冰城和古茗正在2024年前三季度的毛利率别离为32。4%和30。5%,净利率别离为18。7%和17。4%。

目前霸王茶姬取供应链合做伙伴合做开辟了从动化沏茶机,招股书引见,通过将自从开辟的茶饮配方参数整合到这些机械中,门伙计工可以或许正在约八秒钟内制做出质量分歧的茶饮,无需记住复杂的操做规程。跟着逐渐正在门店中引入从动化机械,饮品制备效率不竭提高。据第三方数据显示,客岁按售出杯数权衡,霸王茶姬表示最好的30%的门店中,平均每日发卖量约为1300杯茶饮,比行业平均程度超出跨越三倍。

截至2024年岁尾,霸王茶姬门店数量为6440家,同比增加83。4%。6284家位于中国,海外门店数量为156家。此中,6271店为加盟店。霸王茶姬正在高线城市的结构具有领先劣势。2024年,霸王茶姬正在北上广深四个一线家,正在新一线家,高于其正在三四线城市的门店数量。招股书指出,霸王茶姬的门店规模为中国所有优良现制茶饮品牌中门店收集规模最大的品牌,截至2024岁尾市场份额为20。3%。

招股书正在提及风险方面,也指出很多现制茶饮店都正在抢夺消费者,此中包罗资金、营销和其他资本更雄厚的老牌合作敌手。例如,霸王茶姬的配方没有专利,无法合作敌手复制产物并发卖雷同产物。此外,资金雄厚的新合作敌手进入市场的可能性一直存正在。

领先设备 精益求精

引进国内外先进的精加工设备、钣金加工设备,造就先进的生产基地,为先进技术方案的迅速实施提供了有力的保障!

© Copyright 2021 All Rights Reserved. 网站地图 此网站版权归辽宁钱柜777官网机械制造有限公司所有